là gì? Vốn lưu động bao nhiêu thì đủ?")

Vốn lưu động (VLĐ) hay Working capital không còn quá xa lạ đối với những nhà quản trị. Bởi với họ, đây là chỉ tiêu cực kỳ quan trọng. Nó cho biết nguồn lực sẵn có của doanh nghiệp, để đảm bảo cho các hoạt động cơ bản được diễn ra một cách bình thường.

Tuy nhiên, những nhà đầu tư thường rất khó hình dung được vốn lưu động là gì?

Trong bài viết này, bạn hãy cùng Kienthuctrade.net tìm hiểu chi tiết về vốn lưu động, cách tính cũng như ứng dụng chỉ số này trong việc dự phóng dòng tiền tương lai của doanh nghiệp.

1. Vốn lưu động là gì?

Vốn lưu động (Working capital) là một thước đo tài chính thể hiện nguồn lực sẵn có, phục vụ cho các hoạt động diễn ra hằng ngày của doanh nghiệp.

Ví dụ như: Tiền mua mới nguyên liệu, tiền trả lương cho nhân viên, thanh toán các khoản nợ ngân hàng đến hạn…

Một doanh nghiệp có lợi nhuận cao đến đâu, nhưng nếu không đáp ứng đủ vốn lưu động cũng sẽ khiến việc kinh doanh bị gián đoạn.

Nghiêm trọng hơn có thể dẫn tới phá sản.

2. Cách tính vốn lưu động

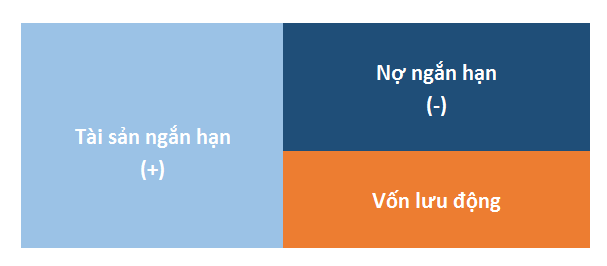

Vốn lưu động được tính bằng:

VLĐ = Tài sản ngắn hạn – Nợ phải trả ngắn hạn

Bạn có thể dễ dàng lấy tài sản ngắn hạn và nợ phải trả ngắn hạn trên báo cáo tài chính (bảng cân đối kế toán) của doanh nghiệp.

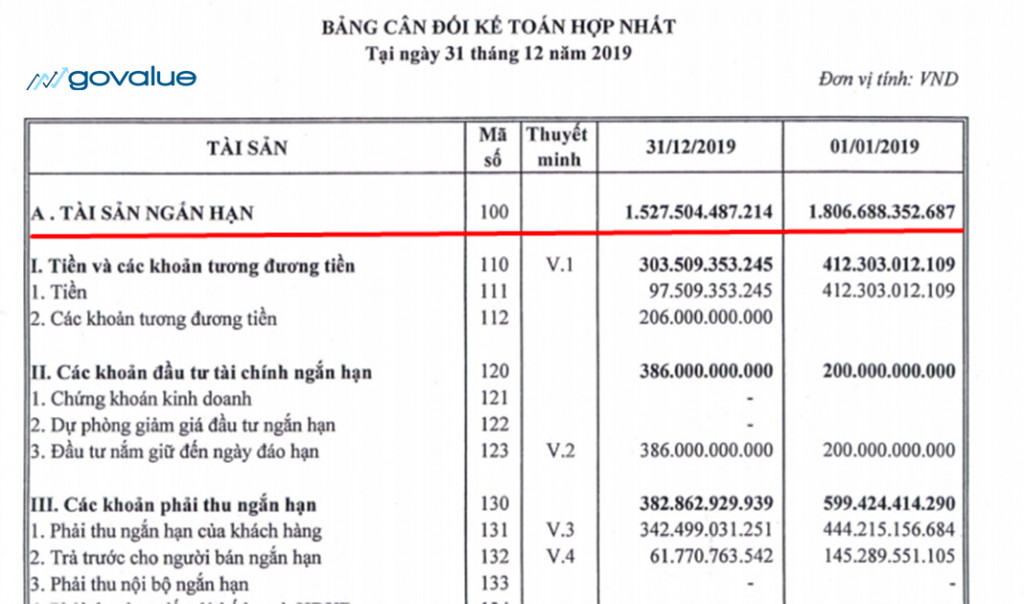

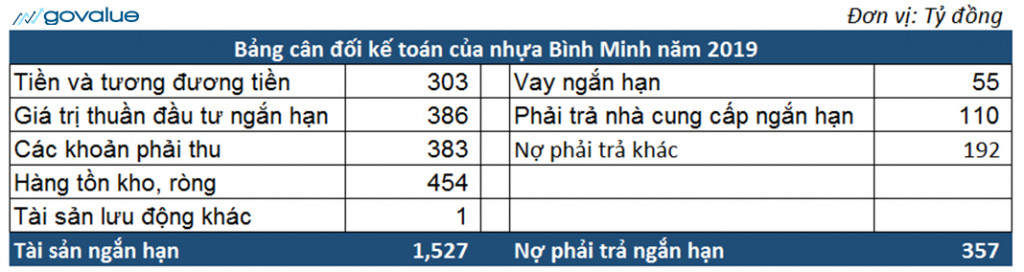

Ví dụ về CTCP nhựa Bình Minh (Mã: BMP) năm 2019 được chúng tôi lấy trên trang Cafef.

Theo đó, tài sản ngắn hạn của BMP vào 31/12/2019 khoảng 1.527 tỷ…

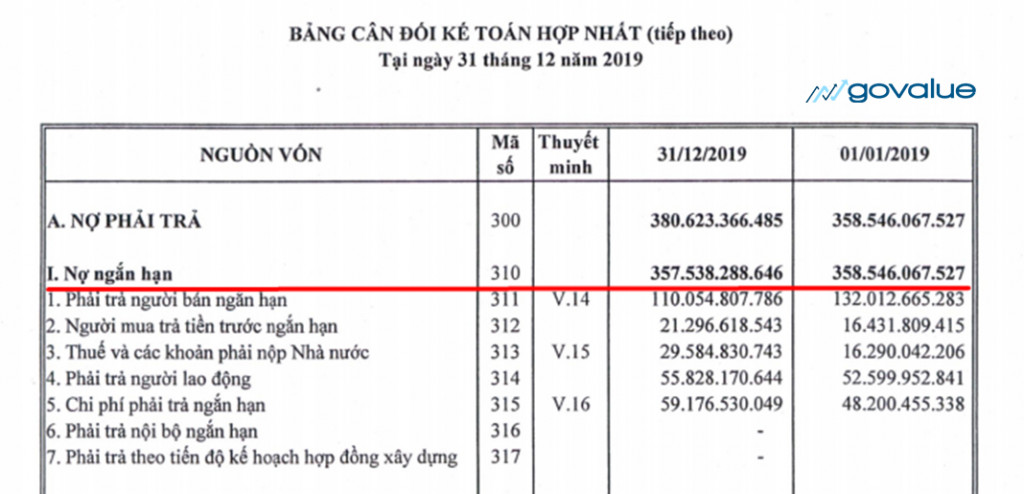

Nợ ngắn hạn của BMP khoảng 357 tỷ.

Trong đó, tài sản ngắn hạn là tài sản mà doanh nghiệp có thể dễ dàng chuyển đổi được ngay thành tiền mặt trong ngắn hạn (dưới 1 năm).

Bao gồm các khoản mục:

- Tiền và tương đương tiền: Như tiền mặt, ngoại tệ, vàng kim quý,…

- Khoản đầu tư tài chính ngắn hạn: Các khoản tiền gửi ngân hàng, các loại giấy tờ có giá như trái phiếu (thời hạn dưới 1 năm).

- Hàng tồn kho: Nguyên vật liệu, thành phẩm, hàng hóa để phục vụ cho hoạt động bán hàng của doanh nghiệp.

- Khoản phải thu ngắn hạn: Các khoản bán chịu cho đại lý, người mua trong ngắn hạn.

- Tài sản ngắn hạn khác

Nợ phải trả ngắn hạn là nghĩa vụ mà doanh nghiệp phải thanh toán trong ngắn (dưới 1 năm). Bao gồm các khoản mục chính:

- Nợ vay ngắn hạn: Các khoản nợ vay tài chính (ngân hàng) của doanh nghiệp trong ngắn hạn.

- Phải trả nhà cung cấp: Các khoản mua chịu nhà cung cấp (dưới 1 năm)

- Nợ phải trả ngắn hạn khác.

Như vậy bạn có thể dễ dàng tính được VLĐ của BMP trong năm 2019:

3. Ý nghĩa của vốn lưu động

3.1 Vốn lưu động dương

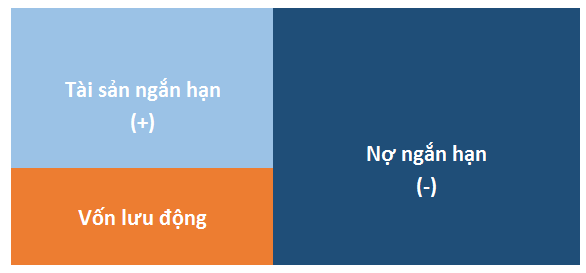

VLĐ dương chứng tỏ tài sản ngắn hạn của doanh nghiệp đang lớn hơn các khoản nợ ngắn hạn.

Trong điều kiện bình thường, doanh nghiệp có thể dễ dàng chuyển đổi tài sản ngắn hạn này thành tiền, thanh toán các khoản nợ tới hạn.

Giúp các hoạt động sản xuất của công ty diễn ra bình thường.

3.2 Vốn lưu động âm

Ngược lại, vốn lưu động âm khi tài sản ngắn hạn của doanh nghiệp thấp hơn nợ ngắn hạn.

Hay nói cách khác, dù có chuyển hóa hết tài sản ngắn hạn thành tiền nhưng vẫn không đủ đáp ứng các nghĩa vụ của công ty.

Điều này là cực kỳ nguy hiểm, cho dù doanh nghiệp có doanh thu và lợi nhuận rất tốt…

Tuy nhiên nếu không có khả năng thanh toán các khoản nợ (nghĩa vụ) trong ngắn hạn thì doanh nghiệp hoàn toàn có khả năng phá sản.

4. Vốn lưu động bao nhiêu là đủ?

Trở lại với ví dụ của BMP:

Ta có thể dễ dàng tính được VLĐ của nhựa Bình Minh trong trường hợp này bằng:

Vốn lưu động = 1,527 – 357 = 1,170 (Tỷ đồng)

Tuy nhiên để biết được 1,170 tỷ đã đủ tốt chưa? Hay chỉ cần 500 tỷ hoặc 1,000 tỷ là đủ?

Ta sẽ sử dụng Tỷ lệ vốn lưu động (Working capital ratio).

Tỷ lệ vốn lưu động = Tài sản ngắn hạn/nợ phải trả ngắn hạn.

- Nếu tỷ lệ vốn lưu động < 1

Lúc này tài sản ngắn hạn của doanh nghiệp nhỏ hơn nợ phải trả ngắn hạn.

Doanh nghiệp có khả năng phá sản cao khi không đủ khả năng thanh toán được các khoản nợ đến hạn.

- 1 < Tỷ lệ vốn lưu động < 2.0

Tài sản ngắn hạn của doanh nghiệp lớn hơn nợ phải trả ngắn hạn.

Từ đó cho thấy sức khỏe tài chính của doanh nghiệp tương đối ổn định, doanh nghiệp có khả năng thanh toán các khoản nợ ngắn hạn.

- Tỷ lệ vốn lưu động > 2.0

Hay tài sản ngắn hạn của doanh nghiệp lớn hơn 2 lần nợ phải trả.

Trong trường hợp này, doanh nghiệp phải có lợi thế cạnh tranh nhất định, dòng tiền kinh doanh khỏe mạnh và rất ít nợ vay.

Tùy vào ngành nghề mà doanh nghiệp đó đang hoạt động, thông thường Working capital ratio lớn hơn 1.0 là có thể chấp nhận được.

Trở lại với ví dụ BMP:

Nếu so sánh working capital ratio của Nhựa Tiền Phong chỉ vào khoảng 1.2 lần (năm 2019) thì chắc hẳn BMP phải có lợi thế cạnh tranh vượt trội hơn NTP.

Chính điều này giúp cơ cấu tài chính và Working capital ratio của BMP tốt hơn Nhựa Tiền Phong rất nhiều.

Tuy nhiên các bạn cũng nên cực kỳ cẩn trọng với VLĐ của doanh nghiệp tăng mạnh qua thời gian…

Bởi nếu các khoản khó kiểm định như khoản phải thu, hàng tồn kho chiếm tỷ trọng lớn thì chưa chắc VLĐ cao đã là tốt.

Để làm rõ vấn đề này, chúng ta sẽ tới phần tiếp theo cực kỳ quan trọng trong chủ đề vốn lưu động.

5. Thay đổi vốn lưu động (Change in working capital)

Chúng tôi cho rằng đây là phần ứng dụng quan trọng nhất của vốn lưu động.

Với việc chỉ đang được xếp vào hạng cận biên (Frontier market) như thị trường chứng khoán Việt Nam, thì tính minh bạch đang là chủ đề làm đau đầu cực kỳ nhiều nhà đầu tư.

Các khoản phải thu khách hàng hoặc hàng tồn kho khó điểm định, rất dễ bị lợi dụng nhằm thực hiện mục đích xấu…

Ví dụ: Khi công ty A bán hàng cho công ty B, công ty B chưa trả tiền (bán chịu) nhưng theo quy tắc kế toán hiện hành, công ty A vẫn được ghi nhận doanh thu lợi nhuận và 1 khoản phải thu tương ứng.

Không ít trường hợp các khoản phải thu này tồn tại một thời gian rất dài (công ty B có liên quan tới công ty A).

Công ty A không thu được tiền nhưng vẫn ghi nhận doanh thu và lợi nhuận như thường.

Từ đó rất dễ đánh lạc hướng những nhà đầu tư mới, chỉ quan tâm nhiều tới doanh thu, lợi nhuận của doanh nghiệp.

Tuy nhiên những việc này lại được trình bày chi tiết trên báo cáo lưu chuyển tiền tệ – khoản thay đổi VLĐ.

Cách tính Thay đổi vốn lưu động

Có 2 cách tính Thay đổi vốn lưu động.

Cách 1: Cách tính phổ thông

Thay đổi vốn lưu động = Vốn lưu động năm nay – Vốn lưu động năm trước

Cách 2: Thay đổi vốn lưu động bỏ tiền và nợ vay (Change in non-cash working capital)

Thay đổi vốn lưu động (non-cash) = Vốn lưu động năm nay – Vốn lưu động năm trước

Chú ý: Trong đó vốn lưu động sẽ loại bỏ khoản tiền, tương đương tiền, tài sản ngắn hạn khác, nợ vay ngắn hạn, nợ phải trả ngắn hạn khác.

Lúc này Change in working capital sẽ chỉ còn 3 khoản mục: Hàng tồn kho + phải thu ngắn hạn – phải trả nhà cung cấp ngắn hạn.

Chúng tôi ưa thích cách thứ 2 hơn, bởi Thay đổi vốn lưu động trong trường hợp này phản ánh đúng vòng quay tiền trong doanh nghiệp.

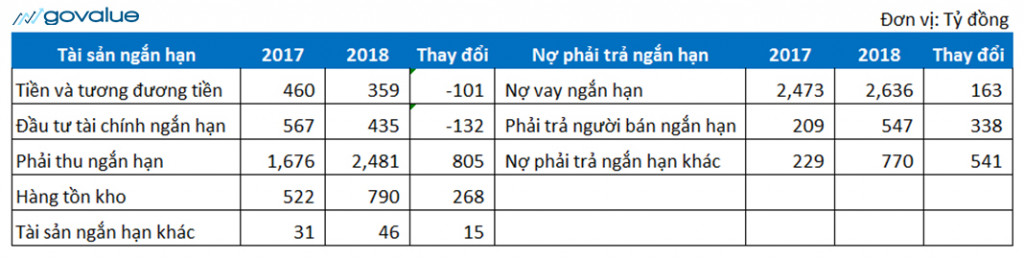

Hãy cùng đi vào ví dụ về kết quả kinh doanh của CTCP đầu tư phát triển đa quốc gia IDI năm 2018:

Thay đổi vốn lưu động của IDI giai đoạn 2017 – 2018 được tính bằng:

Thay đổi khoản phải thu ngắn hạn + hàng tồn kho – phải trả người bán ngắn hạn

= 805 + 268 – 338 = 735 tỷ

Vốn lưu động tăng thêm 735 tỷ, đồng thời dòng tiền hoạt động của công ty âm 735 tương ứng…

Trong đó IDI sẽ phải:

- Chi tiền 268 tỷ để mua thêm hàng tồn kho

- Chi tiền 805 tỷ bán chịu cho khách hàng

- Thu về 388 tỷ mua chịu nhà cung cấp

Theo lý thuyết, khoản 735 tỷ tài sản tăng thêm này hoàn toàn có thể chuyển đối thành tiền trong ngắn hạn, để trả các khoản nợ đến kỳ thanh toán trong doanh nghiệp.

Tuy nhiên có rất nhiều trường hợp các khoản tồn kho, phải thu khách hàng này cứ tăng mãi…

Dẫn tới dòng tiền hoạt động của doanh nghiệp liên tục âm và hệ quả tất yếu là công ty phải tăng vay nợ hoặc phát hành thêm cổ phiếu để bù đắp phần thiếu hụt.

Ví dụ như trong trường hợp của IDI, doanh thu năm 2018 đạt 6.341 tỷ (+20% YoY), lợi nhuận đạt 643 tỷ (+100% YoY).

Tuy nhiên, dòng tiền hoạt động của công ty chỉ dương 93 tỷ nhưng tổng nợ vay của IDI đã tăng tương ứng và đã gấp tới 1.2 lần vốn chủ sở hữu.

Từ đó đặt ra câu hỏi lớn cho tính minh bạch và mức độ ổn định của doanh nghiệp.

6. Những yếu tố tác động đến Thay đổi vốn lưu động

Chúng tôi cho rằng:

Sức mạnh của doanh nghiệp không nằm ở doanh thu, lợi nhuận mà nằm ở dòng tiền

Nếu bạn đã từng vận hành 1 cửa hàng nhỏ, chắc hẳn bạn sẽ phần nào hình dung được việc chi tiền mua mua hàng tồn kho, bán chịu là rất bình thường.

Trong phân tích đầu tư cũng vậy, bạn cần rất tỉnh táo để tìm ra câu chuyện đằng sau những thay đổi trên các chỉ số tài chính.

Nếu chú ý, dòng tiền của doanh nghiệp sẽ cho bạn khá nhiều thông tin thú vị…

Lợi thế cạnh tranh của doanh nghiệp

Các doanh nghiệp lớn vượt trội về quy mô, công nghệ sản xuất sẽ có lợi thế lớn trong việc đàm phán hợp đồng.

Từ đó họ có khả năng chiếm dụng được vốn của cả người mua lẫn người bán hàng.

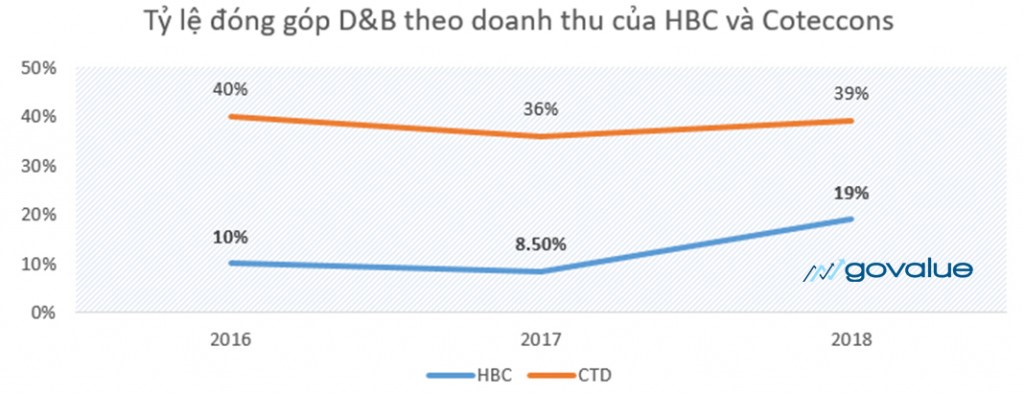

Ví dụ CTCP Xây dựng Coteccons (Mã: CTD) trong ngành xây dựng có tỷ lệ Design and Building trên doanh thu rất cao.

Từ đó, công ty này có thể dễ dàng đàm phán hơn với chủ đầu tư (giảm các khoản phải thu) và chiếm dụng vốn của các nhà thầu con khác (tăng nợ phải trả).

Để giảm thiểu tối đa sức ép tài chính khi đi làm dự án.

Hiện tại cơ cấu tài chính của CTD đang cực kỳ ấn tượng, khi là công ty xây dựng duy nhất niêm yết không vay một đồng nào từ ngân hàng.

Bạn cũng sẽ thấy điều tương tự ở những doanh nghiệp có lợi thế cạnh tranh lớn như Vingroup hay Vinamilk.

Chu kỳ kinh doanh của doanh nghiệp

Chu kỳ kinh doanh của doanh nghiệp ảnh hưởng không nhỏ tới chính sách bán hàng.

Trong giai đoạn khó khăn, doanh nghiệp sẽ cần tăng chiết khấu cho đại lý, thả lỏng chính sách bán hàng hơn nếu muốn thúc đẩy doanh số.

Từ đó làm các khoản phải thu khách hàng, tồn kho tăng lên và tăng Thay đổi vốn lưu động năm đó.

Bạn phải cực kỳ tỉnh táo bởi tất cả các chỉ số tài chính của doanh nghiệp đều đẹp nhất khi chu kỳ kinh doanh đạt đỉnh…

Tuy nhiên khoản đầu tư đem lại lợi nhuận lớn nhất lại là khi doanh nghiệp đang ở vùng đáy.

Điều quan trọng là bạn cần xác định được lợi thế cạnh tranh bền vững, giúp doanh nghiệp tồn tại qua thời kỳ khó khăn.

Tính minh bạch của doanh nghiệp

Như đã đề cập ở phần trước, bạn phải cực kỳ cẩn trọng nếu một doanh nghiệp có khoản change in non-cash working capital liên tục tăng trong nhiều năm liền (dòng tiền hoạt động âm).

Bởi bản chất trong quy trình kiểm toán là chọn mẫu.

Sẽ rất khó để xác định toàn bộ các khoản phải thu khách hàng, hàng tồn này có chính xác hay không?

Nhất là khi thông tin thuyết minh trên báo cáo tài chính còn rất hạn chế và không rõ ràng.

Chúng tôi không khẳng định doanh nghiệp đang gian lận.

Việc Thay đổi vốn lưu động dẫn tới dòng tiền kinh doanh âm là rất bình thường trong vòng đời hoạt động của công ty.

Tuy nhiên, nếu bạn không thực sự hiểu rõ về doanh nghiệp…

Không dại gì chúng ta phải mạo hiểu rằng doanh nghiệp sẽ thu được tiền trong tương lai, phải không nào?

Tóm lại sự tăng lên của vốn lưu động là rất bình thường trong hoạt động kinh doanh của doanh nghiệp. Trong phân tích đầu tư, VLĐ và Thay đổi VLĐ được ứng dụng rất nhiều trong việc tính toán dòng tiền của công ty.

Sự thay đổi này phụ thuộc vào các nguyên nhân chính sau:

- Lợi thế cạnh tranh của doanh nghiệp

- Chu kỳ kinh doanh của doanh nghiệp

- Tính minh bạch của doanh nghiệp

Bạn nên cẩn trọng và tìm hiểu thật kỹ nguyên nhân nếu thay đổi VLĐ của doanh nghiệp (dòng tiền hoạt động âm) liên tục tăng trong khoảng thời gian dài.

Trong bài viết trên, Kienthuctrade.net đã chia sẻ chi tiết về vốn lưu động, cách tính cũng như ứng dụng chỉ số này trong việc dự phóng dòng tiền tương lai của doanh nghiệp.Hi vọng bạn đọc có thể áp dụng và đầu tư chính xác, đem lại lợi nhuận cao nhất. Theo dõi website của chúng tôi thường xuyên để cập nhật những bài học hữu ích nhất về kiến thức chứng khoán cũng như thông tin mới nhất nhé !