1. Lý do khiến NĐT mất tiền trên TTCK

Theo thống kê của Trung tâm Lưu ký chứng khoán Việt Nam, tính đến cuối năm 2018, có hơn 2,18 triệu tài khoản NĐT trong nước và nước ngoài, trong đó có gần 2,17 triệu tài khoản NĐT cá nhân và chỉ có khoảng 12,6 nghìn tài khoản của NĐT tổ chức.

Phần lớn các NĐT trên thị trường chứng khoán Việt Nam (TTCK) thua lỗ hoặc không bảo vệ được thành quả chủ yếu vẫn là chưa có kiến thức chuyên sâu về tài chính, phân tích đầu tư chứng khoán.

Ngoài ra, còn các nguyên nhân khác như dùng đòn bẩy (margin); thiếu nguồn thông tin chính thống, xác thực về doanh nghiệp; không đủ kiên nhẫn và bản lĩnh để thực hiện các “nguyên tắc đầu tư” (chẳng hạn rót tiền thêm vào cổ phiếu đang xu hướng giảm thay vì cắt lỗ; nóng vội khiến giải ngân “đúng đỉnh”); đầu tư theo tin đồn; bị cảm xúc chi phối (ham quá khi thị trường lên và sợ hãi khi thị trường xuống); không đa dạng hóa; đầu tư theo đám đông, nghe theo bạn bè, lướt sóng…

Một NĐT từng tự tin đầu tư vào doanh nghiệp đầu ngành nhưng vẫn không có hiệu quả. Đơn giản bởi NĐT này chỉ có những thông tin tích cóp chủ yếu đến từ các báo cáo, mà chưa thực sự nghiên cứu kỹ kết quả hoạt động của doanh nghiệp, cũng như chưa có cơ hội để trao đổi trực tiếp với lãnh đạo doanh nghiệp. Chưa kể đến, việc mua cổ phiếu sai thời điểm cũng khiến NĐT này phải trả giá.

Hay đối với NĐT theo trường phái kỹ thuật, việc nhiều lần “thắng đậm” trên TTCK khiến nhiều NĐT càng say sưa với phương pháp này mà bỏ quên mất xu hướng chung toàn thị trường lúc đó đang tăng và bỏ qua mọi yếu tố cơ bản của doanh nghiệp.

Một khẩu vị đầu tư khác cũng gây mất tiền là “đầu tư theo tin tức”. Không ít NĐT trên thị trường rất “nhạy tin” và sau nhiều lần kiểm chứng qua các đợt công bố thông tin của doanh nghiệp thấy trùng khớp đã củng cố niềm tin mãnh liệt về “nguồn tin”, dẫn tới liên tục rót tiền khi cổ phiếu đang giảm. Chưa kể vô vàn các trường hợp thất bại đáng tiếc khác nữa trên TTCK.

2. “Bí quyết” tránh mất tiền trong giai đoạn thị trường lao dốc

Tức doanh thu trong kỳ đủ để bù đắp cho tất cả định phí và biến phí, nhìn trên góc độ quản trị doanh nghiệp.

Thời gian hoàn vốn của doanh nghiệp. Ðây là khoảng thời gian doanh nghiệp thu lại được toàn bộ vốn đầu tư cố định và vốn lưu động đã bỏ ra.

Doanh nghiệp khi đạt điểm hòa vốn sớm, hoạt động tốt thì thời gian hoàn vốn cũng sẽ rút ngắn lại, từ đó tạo ra nhiều giá trị hơn cho chủ sở hữu.

Trong dài hạn, giá trị thực của doanh nghiệp sẽ hoạt động dựa trên khái niệm số 3, tức giá trị thực sẽ xoay quanh giá trị mà doanh nghiệp tạo ra cho chủ sở hữu, tính từ thời điểm triển khai các kế hoạch cho tới khi hoàn thành vào ngày cuối cùng của vòng đời doanh nghiệp.

Mỗi ngành nghề sẽ có cách thức vận hành, đầu tư và kiếm tiền khác nhau, cho nên thời gian hoàn vốn nhìn dưới góc độ kinh doanh sẽ khác nhau.

Nếu trong ngắn hạn, thị giá cổ phiếu đi quá xa con số này, tức là đang rời xa những gì doanh nghiệp có thể mang lại, dẫn tới quá trình điều chỉnh do yếu tố kỳ vọng quá cao.

Giai đoạn thị trường chứng khoán trước khi lao dốc vào năm 2008 đã diễn ra quá trình này, thị giá vượt xa giá trị thực tế doanh nghiệp có thể tạo ra tới mức phi lý vì nhà đầu tư quá tập trung vào khái niệm số 1, tức là dựa trên lý thuyết “kẻ ngốc hơn”, mua cổ phiếu với mong muốn bán lại với giá cao hơn cho người mua sau, đẩy giá cổ phiếu lên mây xanh.

Tất cả các mô hình kinh doanh đều bắt đầu từ vốn góp của các chủ sở hữu, một số mô hình thâm dụng vốn khác cần thêm nợ vay dài hạn cho tài sản cố định thì tùy độ bền vững, đặc thù của mô hình kinh doanh, sẽ có nguồn thu, cơ cấu chi phí, cấu trúc tài chính, rủi ro khác nhau…

Tất cả các mô hình đều có thể đánh giá qua thước đo hoàn vốn đầu tư trên góc độ kinh doanh trước khi nhìn trên góc độ của nhà đầu tư (P/E).

Với các doanh nghiệp thuộc ngành nghề dịch vụ, lượng tiền đầu tư vào tài sản cố định thường ít, mô hình kinh doanh thành công phụ thuộc chủ yếu vào chất lượng dịch vụ.

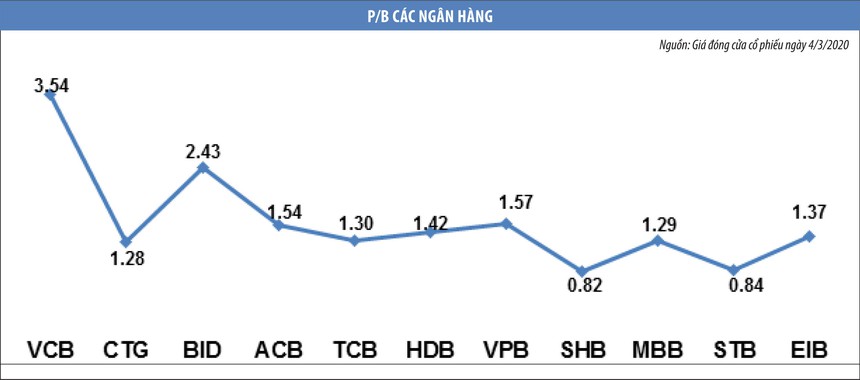

Mặc dù tỷ suất sinh lời trên vốn chủ sở hữu của các ngân hàng khá tốt, có thể lên trên mức 20%/năm và theo lý thuyết, việc bỏ vốn vào xây dựng một ngân hàng chưa đến 4 năm đã có thể hoàn vốn góp, nhưng chính vì những nguyên nhân trên, định giá của các ngân hàng hầu như sẽ nằm dưới ngưỡng 10 lần lợi nhuận và không quá cao so với giá trị sổ sách, thậm chí một số ngân hàng nằm dưới ngưỡng này.

Trong trường hợp của ngành ngân hàng, thời gian hoàn vốn ngắn nhưng mức P/E lại thể hiện phần nào rủi ro trong bản chất của ngành nghề.

Theo nhà đầu tư huyền thoại Warren Buffett, quy mô của một ngân hàng đối với ông không có nhiều ý nghĩa bằng việc xem xét việc quản trị rủi ro của ngân hàng đó như thế nào.

Một số thời kỳ, mức P/E của ngành ngân hàng lên rất cao, khoảng 20 – 30 lần lợi nhuận tạo ra 1 năm, đây là dấu hiệu cho thấy mức định giá cao, mang lại rủi ro và mức sinh lời không thỏa đáng cho những nhà đầu tư nếu tiếp tục mua cổ phiếu.

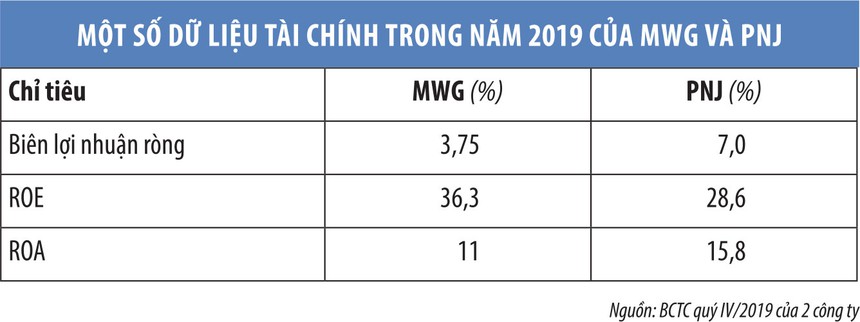

Cùng là doanh nghiệp bán lẻ nhưng PNJ là doanh nghiệp đi từ khâu mua vàng trên thị trường, nhập khẩu đá quý, thông qua đội ngũ nghệ nhân để chế tác ra các sản phẩm dưới thương hiệu PNJ và phân phối qua chuỗi cửa hàng của doanh nghiệp.

Giá trị của sản phẩm không chỉ nằm ở hàm lượng vàng, đá quý, mà nằm ở sự phức tạp, tinh xảo của sản phẩm đó nên việc sao chép là rất khó.

PNJ tham gia vào một ngành nghề kinh doanh có điều kiện, cần một thời gian dài để chiếm thị phần, nhưng bản chất của thị phần này sẽ khá bền vững.

Trong khi đó, với MWG, do không có sự khác biệt trong sản phẩm, lợi thế cạnh tranh lại tới từ chất lượng dịch vụ tốt được xây nên từ đội ngũ nhân viên tốt.

Doanh nghiệp này cố gắng xây dựng chất lượng dịch vụ đồng nhất và tốt nhất trên thị trường, vì rào cản gia nhập ngành đối với các sản phẩm của MWG không lớn.

Cả hai doanh nghiệp đều bán hàng thu tiền ngay nên rủi ro thanh toán khá thấp. Rủi ro lớn nhất đối với cả hai mô hình vẫn là những đối thủ cạnh tranh tiềm năng dưới nhiều quy mô khác nhau, bên cạnh đó là chiến lược mở rộng và tái cơ cấu không hợp lý dẫn tới việc bị ăn lẫn thị phần gây sụt giảm lợi nhuận.

Mặc dù có mức sinh lời trên vốn chủ sở hữu tốt hơn nhưng doanh số vay nợ ngắn hạn cũng khá lớn so với doanh thu tạo ra, cùng có vị thế đầu ngành nhưng mô hình kinh doanh của MWG xét về mặt bản chất sản phẩm được thị trường đánh giá có độ bền vững kém hơn so với PNJ.

Những phân tích về hai doanh nghiệp bán lẻ phía trên cũng không hàm ý rằng MWG đang có độ rủi ro cao hơn PNJ.

Nhân tố cần làm rõ là mức độ tự chủ, kiểm soát ở khía cạnh sản phẩm của PNJ cao hơn, tuy nhiên về rủi ro nội tại (cơ cấu vốn, quy trình, rủi ro hoạt động) cũng như mức độ cạnh tranh trên thị trường là những vấn đề cần xét thêm khi nhà đầu tư cần cân nhắc cho việc ra quyết định.

Việc tiếp tục đào sâu và hiểu rõ hơn các doanh nghiệp là điều phải làm khi nhà đầu tư muốn xây dựng niềm tin vững chắc vào giá trị của doanh nghiệp; đồng thời, giá trị cũng sẽ là nền tảng vững vàng nhất giúp các nhà đầu tư vượt qua những cuộc suy thoái, khủng hoảng hay biến động lớn của thị trường.

Qua bài viết trên bạn đã hiểu rõ lý do khiến nhà đầu tư mất tiền cũng như các biện pháp ĐÚNG NHẤT giúp cho bạn giảm thiểu rủi ro trong quá trình đầu tư. Hi vọng các bạn áp dụng thành công. Theo dõi website của chúng tôi thường xuyên để cập nhật những bài học hữu ích nhất về kiến thức chứng khoán cũng như thông tin mới nhất nhé !