Xem thêm:

Có rất nhiều dự đoán về giá của Bitcoin trong tương lai. Thực tế thì không ai biết được giá của Bitcoin ngày mai sẽ lên hay xuống, kể cả là những chuyên gia lâu năm trên thị trường.

Tuy nhiên có một mô hình cho phép dự đoán giá Bitcoin trong dài hạn một cách khá chính xác, tuân thủ theo những gì đã từng diễn ra trong thị trường truyền thống như vàng hay bạc. Đó chính là mô hình Stock-to-Flow và nó hoạt động có căn cứ dựa trên tổng nguồn cung của Bitcoin là 21 triệu đồng, cùng cơ chế giảm thiểu lạm phát của nó.

Trong bài viết này, Kienthuctrade.net sẽ phân tích chi tiết mô hình Stock-to-Flow để các bạn có thể hiểu sâu hơn và áp dụng vào chiến lược đầu tư.

1. Mô hình Stock To Flow là gì?

Stock To Flow (S/F) có 2 khái niệm quan trọng đó là Stock và Flow. Trong đó Stock là trữ lượng còn Flow là lưu lượng. Đây là hai khái niệm cực kỳ quan trọng trong lĩnh vực nghiên cứu Động lực Hệ thống (System Dynamics). Lĩnh vực áp dụng thường vĩ mô và có độ phức tạp cao cũng như nhiều biến động.

2. Công thức tính Stock To Flow

Trong trường hợp của Bitcoin, Stock chính là lượng Bitcoin đã được tạo ra và đang lưu hành, còn Flow chính là số Bitcoin được sinh ra trong một khoảng thời gian. Và S/F được tính bằng công thức như dưới:

S/F = Stock / Flow

Xem thêm:

- Top 10 Sàn Forex, Trading Vàng, Bitcoin 2021. Đánh giá 10 sàn giao dịch Forex, Vàng, Bitcoin uy tín nhất

- Mở tài khoản chứng khoán trực tuyến, Top 10 Sàn giao dịch chứng khoán Việt Nam uy tín nhất, Top 1 Công ty chứng khoán phí thấp nhất

Thông thường tỷ lệ lạm phát được tính bằng công thức Flow / Stock (tỉ lệ giữa số lượng gia tăng so với số lượng có sẵn). Trong khi đó S/F diễn đạt một yếu tố mới: Sự khan hiếm.

Dưới đây là thông tin về một số S/F của các tài sản thường thấy:

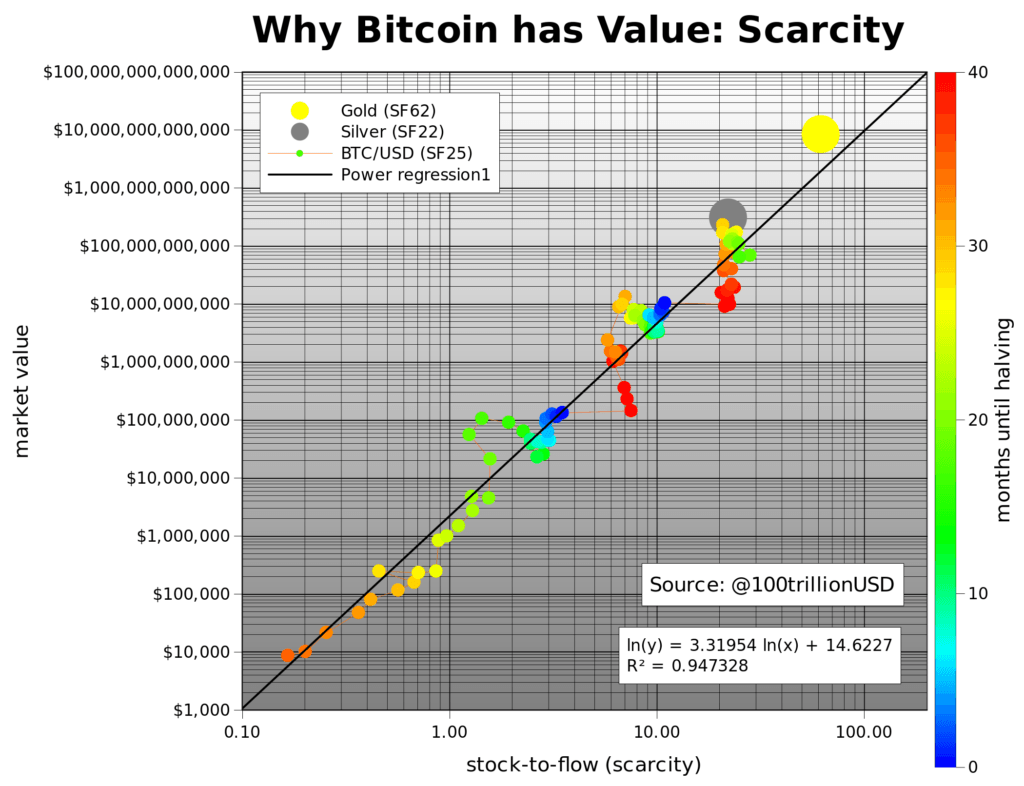

Vàng có S/F = 62, nghĩa là phải mất 62 năm khai thái thì mới tạo ra số lượng vàng bằng với số vàng đang được lưu hành. Còn Bạc có S/F là 22. Từ đó ta thấy tỷ lệ S/F cao này làm vàng và bạc đã trở thành hàng hoá mang đặc điểm của tiền.

Tuy nhiên Palladium hay bạch kim có S/F xấp xỉ 1. Điều này có ý nghĩa rằng tổng lượng hàng hoá đang lưu hành đều bằng hoặc bé hơn tổng lượng hàng cung mới hàng năm. Giả sử nếu có ai đó tích trữ nó với số lượng lớn trong một khoảng thời gian ngắn thì giá cả của loại hàng hoá này sẽ tăng vọt, nhưng sự tăng vọt giá cả này kích thích tăng năng suất sản xuất ra nó dẫn đến tăng sản lượng cung mới vào thị trường, và cuối cùng giá cả lại giảm xuống lại khi cung và cầu trở nên cân bằng. Điều này gần như không thể thay đổi.

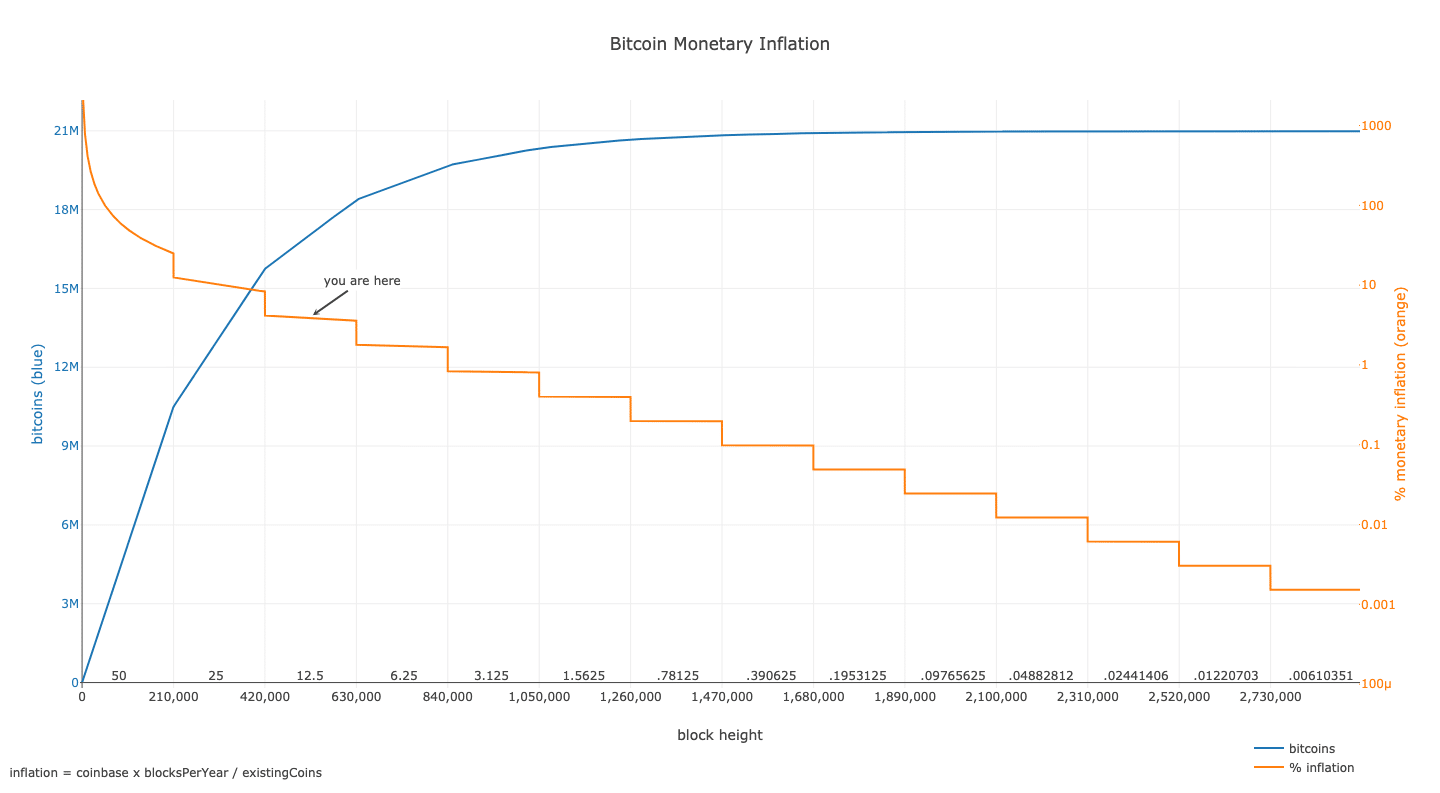

Trường hợp Bitcoin, bạn có thể tính S/F bằng cách lấy tổng lượng Bitcoin lưu hành là 18.2 triệu đem chia cho nguồn cung trong năm nay tầm 0.7 triệu nên S/F = 26. Tỉ lệ S/F này giúp Bitcoin được xếp vào loại nhóm hàng hoá giống như vàng và bạc. Đó là chưa tính trường hợp trong 4 năm kế tiếp, kể từ tháng 5/2020 thì nguồn cung Bitcoin bị giảm một nữa, nghĩa là nguồn cung sản xuất là 0.35 triệu thì số S/F sẽ còn cao hơn thế.

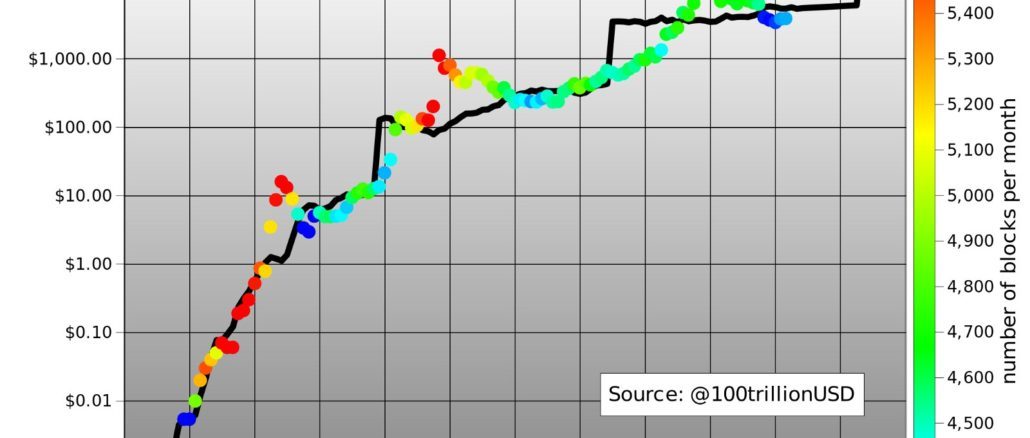

Sự kiện giảm một nửa này được gọi là Bitcoin Halving (chia đôi) và là sự kiện rất quan trọng về phương diện lạm phát và tỉ lệ S/F của Bitcoin. Sơ đồ dưới biểu diễn lạm phát của Bitcoin theo thời gian, sự gấp khúc của đồ thị bị gây ra chính bởi sự kiện halving đã nói trên.

3. Diễn đạt sự khan hiếm bằng stock-to-flow

Sự khan hiếm được định nghĩa là tình trạng thiếu thốn một thứ gì đó, hoặc thứ đó không thể dễ dàng được tìm thấy hay tạo ra được.

Nick Szabo có một định nghĩa mới rất hay về sự khan hiếm: unforgeable costliness (sự tốn kém không thể giả mạo).

“Điểm chung của đồ cổ, thời gian và vàng là gì? Chúng đều tốn kém, kể cả về mặt chi phí để tạo ra chúng và lịch sử đặc biệt của chúng, và hoàn toàn không thể làm giả các tốn kém này. [..] Cài đặt sự-tốn-kém-không-thể-giả-mạo này trên máy tính gặp nhiều khó khăn, tuy nhiên nếu giải quyết được các khó khăn này chúng ta có thể có được một loại vàng kỹ thuật số.”

– Nick Szabo

“Kim loại quý và các đồ sưu tầm đều có sự khan hiếm không thể giả mạo được bởi chính chi phí để hình thành chúng. Sự khan hiếm này đã một thời tạo nên giá trị của tiền, và giá trị này không cần phụ thuộc vào bên thứ ba nào cả. [..] Tuy nhiên bạn không thể thanh toán online bằng một mảnh kim loại, do đó nếu có một loại tài sản online cũng có đặc điểm khan hiếm không thể giả mạo, không phụ thuộc hoàn toàn vào một bên thứ ba nào, có thể được lưu trữ và gửi nhận an toàn cũng như xác thực với chi phí tối thiểu thì sẽ tiện biết mấy. Đó sẽ là vàng kỹ thuật số – Bit gold”

Bitcoin có tất cả các đặc điểm của vàng kỹ thuật số mà Nick Szabo đã nói ở trên. Cần rất nhiều năng lượng để tạo ra một Bitcoin và hoàn toàn không thể làm giả được. Lưu ý rằng tiền giấy và kể cả các altcoin có hashrate nhỏ khác đều dễ dàng bị tác động về tổng cung bởi một công ty hoặc một nhóm người nào đó.

Saifedean Ammous đã đề ra một định nghĩa rất hữu ích về sự khan hiếm sử dụng tỉ lệ S/F:

“Đối với bất kỳ một loại hàng hoá nào khi lượng cung bị nhân đôi lên thì sẽ kéo giá trị cổ phiếu xuống, kéo theo một sự giảm giá thị trường và gây thiệt hại đến các nhà đầu tư nắm cổ phiếu đó. Đối với vàng, cho dù nó có tăng giá mạnh lên thì cũng không thể làm sản lượng tăng mạnh lên theo được, và kết quả là giá cả theo thời gian hiện đang tăng với tốc độ 3% hàng năm mặc cho lượng cung vàng vẫn tăng.”

“Chính tỉ lệ cung thấp không hề thay đổi đã tạo nên giá trị căn bản của vàng xuyên suốt lịch sử loài người.”

“Tỉ lệ S/F cao của vàng đã giúp nó trở thành loại hàng hoá có biến động giá của nguồn cung mới là thấp nhất.”

“Vào 2017, số BTC đang được lưu hành lớn gấp 25 lần số BTC được đào mới trong năm đó. Hiện tại tỉ lệ này vẫn nhỏ hơn 1 nửa so với của vàng, tuy nhiên vào 2022 tỉ lệ này chắc chắn sẽ vượt qua của vàng.

4. Stock-to-Flow và giá trị của Bitcoin

Giả thuyết cơ bản của nghiên cứu này là sự tác động của sự khan hiếm của hàng hoá (được đo lường bằng S/F) lên giá của hàng hoá đó. Điều này được gợi lên sau khi tham khảo bảng khan hiếm ở trên cùng với tổng giá trị thị trường của kim loại quý tương ứng.

Dữ liệu nghiên cứu

S/F được tính trong khoảng thời gian từ tháng 12/2009 cho đến 1/2019 (tổng cộng có 111 điểm dữ liệu). Số block tạo mới hàng tháng được truy vấn trực tiếp từ blockchain ra. Với số block được sinh ra hàng tháng và số Bitcoin tạo mới trên mỗi block ở thời điểm tương ứng đó ta có thể tính được flow và stock, tức là tính được S/F. Ngoài ra, vì có tầm khoảng 1 triệu BTC bị thất lạc, tức là không còn trong lưu thông nữa, nên sẽ bị loại ra khỏi tính toán bằng cách bỏ qua 1 triệu BTC đầu tiên trong quá trình tính toán

Giá của Bitcoin được tham chiếu từ nhiều nguồn khác nhau nhưng đều bắt đầu sớm nhất là từ tháng 7/2010. Trước tháng 7/2010 thì có 2 sự kiện về giá đầu tiên của Bitcoin (1309 BTC giá 1 USD vào tháng 10/2009, báo giá 0.003 USD/BTC đầu tiên trên BitcoinMarket vào tháng 3/2010 và cuối cùng là sự kiện Bitcoin Pizza với 10 nghìn BTC cho 1 chiếc bánh pizza 41 USD) cũng được thêm vào để làm dữ liệu nội suy.

Bên cạnh đó dữ liệu S/F của vàng và bạc cũng sẽ được đưa vào để làm chuẩn. (Vàng: S/F =62, tổng giá trị 8.5 nghìn tỷ USD. Bạc: S/F =22, tổng giá trị 208 tỷ USD)

Mô hình hoá dữ liệu

Với giá trị thị trường từ 10.000 USD cho đến 100 tỷ USD thì rõ ràng sử dụng logarit để thu nhỏ tỉ lệ đồ thị sẽ giúp nó dễ nhìn hơn.

Trong đồ thị trên, ta thấy vị trí của các điểm sắp xếp rất khớp đường hồi quy tuyến tính (đường chéo màu đen). Điều này cho thấy một mối liên hệ mạnh mẽ giữa S/F và tổng vốn hóa.

Kết luận

Bitcoin là loại hình tài sản điện tử có giới hạn đầu tiên trên thế giới. Nó hiếm như bạc & vàng, có thể được gửi qua mạng internet, sóng radio, vệ tinh…

Chắc chắn sự khan hiếm kỹ thuật số này có giá trị. Nhưng bao nhiêu? Trong bài viết này, tôi định lượng sự khan hiếm bằng cách sử dụng Stock-To-Flow và sử dụng Stock-To-Flow để mô hình hóa giá trị bitcoin.

Có tồn tại một mối quan hệ có ý nghĩa thống kê giữa lưu lượng thị trường (stock-to-flow) và giá trị thị trường (market value). Khả năng mối quan hệ này là do tình cờ gần như bằng không.

Theo dõi website của chúng tôi thường xuyên để cập nhật những bài học hữu ích nhất về kiến thức đầu tư tài chính nói chung và tiền điện tử nói riêng cũng như thông tin mới nhất nhé !

là gì? Thông tin cơ bản về SLP Token")

vẫn đang trên chặng đường “tìm đỉnh” mới hay đã đạt tới ngưỡng giới hạn?")

tạo ra làn sóng Play To Earn, Tương lai của Axie Infinity, có quá trễ để tham gia vào lúc này?")

IC Markets uy tín nhất phí thấp nhất, spread chỉ từ 0.0 pip")