Xem thêm:

Hiện nay đầu tư chứng khoán đang được đánh giá là kênh đầu tư có mức sinh lời cao nhất. Só liệu lịch sử tại các thị trường khác trên thế giới đều cho thấy đầu tư cổ phiếu cũng là một trong những kênh đầu tư đem lại tỷ suất sinh lời cao.

Đầu tư cổ phiếu là kênh đầu tư rất phổ biến tại các nước phát triển. Tuy nhiên, dù thị trường chứng khoán Việt Nam đã có lịch sử phát triển 18 năm, đầu tư cổ phiếu vẫn là một kênh đầu tư rất mới với đại đa số người dân. Trong bài viết này, Kienthuctrade.net sẽ chia sẻ với bạn kiến thức để việc đầu tư hiệu quả nhất.

Bạn sẽ học được gì?

- Tầm quan trọng của các chỉ số tài chính trong phân tích doanh nghiệp

- 6 nhóm chỉ số tài chính cơ bản và ý nghĩa

Chỉ số tài chính cơ bản và ý nghĩa

Các con số trên báo cáo tài chính nếu đứng riêng rẽ sẽ có rất ít ý nghĩa. Do vậy, cần có sự so sánh giữa các con số trên báo cáo nhằm tạo nên các chỉ số tài chính. Khi đó, các chỉ số tài chính này sẽ giúp chúng ta xem xét sâu hơn về tình hình tài chính của doanh nghiệp.

- Các chỉ số tài chính được dùng so sánh với các kỳ trước để đánh giá xu hướng phát triển của doanh nghiệp qua thời gian.

- Các chỉ số tài chính được sử dụng để so sánh với các doanh nghiệp khác cùng ngành hoặc so sánh với trung bình ngành để đánh giá điểm mạnh – yếu của doanh nghiệp.

- Bên cạnh đó, đây còn là công cụ để dự báo tài chính của doanh nghiệp trong tương lai.

Có 6 nhóm chỉ số tài chính chủ yếu:

- Nhóm chỉ số phản ánh khả năng thanh toán: Nhằm kiểm tra khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp. Một doanh nghiệp chỉ có thể tồn tại nếu đáp ứng được các nghĩa vụ thanh toán khi đến hạn.

- Nhóm chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản: Nhằm kiểm tra tính cân đối trong cơ cấu nguồn vốn của doanh nghiệp, hay mức độ tự chủ tài chính; kiểm tra tính cân đối trong việc đầu tư tài sản doanh nghiệp…

- Nhóm chỉ số hiệu suất hoạt động: Đo lường mức độ sử dụng tài sản của doanh nghiệp.

- Nhóm chỉ số hiệu quả hoạt động: Đo lường khả năng sinh lời của vốn.

- Nhóm chỉ số phân phối lợi nhuận: Đo lường mức độ phân phối lợi nhuận so với thu nhập mà công ty tạo ra cho cổ đông.

- Nhóm chỉ số giá thị trường: Phản ánh giá trị thị trường của doanh nghiệp.

#1. Nhóm chỉ số khả năng thanh toán

Hệ số khả năng thanh toán hiện hành:

Hệ số này phản ánh khả năng chuyển đổi tài sản thành tiền để thanh toán cho các khoản nợ ngắn hạn, hay thể hiện mức độ đảm bảo thanh toán các khoản nợ ngắn hạn của doanh nghiệp.

Xem thêm:

- Top 10 Sàn Forex, Trading Vàng, Bitcoin 2021. Đánh giá 10 sàn giao dịch Forex, Vàng, Bitcoin uy tín nhất

- Mở tài khoản chứng khoán trực tuyến, Top 10 Sàn giao dịch chứng khoán Việt Nam uy tín nhất, Top 1 Công ty chứng khoán phí thấp nhất

Thông thường, hệ số này thấp (đặc biệt là khi < 1) thể hiện khả năng trả nợ của doanh nghiệp là yếu, là dấu hiệu báo hiệu khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải.

Hệ số này cao cho thấy doanh nghiệp có khả năng chi trả cho các khoản nợ đến hạn. Tuy vậy, trong một số trường hợp, hệ số này quá cao chưa chắc đã tốt, để đánh giá chính xác hơn, cần xem xét thêm tình hình của doanh nghiệp.

Hệ số khả năng thanh toán hiện hành thường được so sánh với hệ số trung bình ngành.

Hệ số khả năng thanh toán nhanh:

Hệ số này đánh giá chặt chẽ hơn khả năng thanh toán của doanh nghiệp. Hệ số cho biết: khả năng thanh toán nợ ngắn hạn của doanh nghiệp mà không cần phải thanh lý khẩn cấp hàng tồn kho (do: hàng tồn kho là tài sản có tính thanh khoản thấp hơn).

Hệ số khả năng thanh toán tức thời:

Hệ số này hữu ích để đánh giá khả năng thanh toán của doanh nghiệp trong giai đoạn nền kinh tế gặp khủng hoảng, khi mà hàng tồn kho không tiệu thụ được, cũng như các khoản nợ phải thu khó thu hồi.

Hệ số khả năng thanh toán lãi vay:

Hệ số cho biết khả năng thanh toán lãi vay của doanh nghiệp.

Một doanh nghiệp vay nợ nhiều, nhưng kinh doanh không hiệu quả, mức sinh lời của đồng vốn thấp (hoặc thua lỗ) thì khó có thể đảm bảo thanh toán tiền lãi vay đúng hạn.

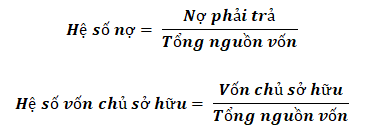

#2. Nhóm chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản

Hệ số cơ cấu nguồn vốn:

Hệ số cơ cấu nguồn vốn có ý nghĩa quan trọng:

- Đối với nhà quản lý doanh nghiệp: Hệ số nợ cho thấy mức độ độc lập về tài chính, mức độ sử dụng đòn bẩy tài chính hay rủi ro tài chính mà doanh nghiệp có thể gặp phải. Từ đó, giúp đưa các quyết định, điều chỉnh về chính sách tài chính phù hợp.

- Đối với chủ nợ: Thông qua hệ số nợ, chủ nợ sẽ xem xét được mức độ an toàn của khoản cho vay, từ đó đưa ra quyết định cho vay hay thu hồi nợ.

- Đối với nhà đầu tư: Đánh giá mức độ rủi ro khi đầu tư vào doanh nghiệp, từ đó đưa ra quyết định đầu tư.

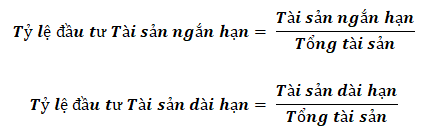

Hệ số cơ cấu tài sản:

Hệ số này phản ánh mức độ đầu tư vào các loại tài sản, từ đó đánh giá mức độ hợp lý của việc đầu tư tài sản trong doanh nghiệp.

#3. Nhóm chỉ số hiệu suất hoạt động

Nhóm chỉ số này được sử dụng để đánh giá năng lực quản lý, sử dụng tài sản hiện có trong doanh nghiệp.

Số vòng quay hàng tồn kho:

Hệ số này phản ánh: 1 đồng vốn hàng tồn kho quay được bao nhiêu vòng trong một kỳ?

Số vòng quay hàng tồn kho phụ thuộc rất lớn vào đặc điểm của ngành kinh doanh, chính sách tồn kho của doanh nghiệp.

Thông thường, số vòng quay hàng tồn kho lớn hơn so với các doanh nghiệp cùng ngành thể hiện: việc tổ chức, quản lý dự trữ của doanh nghiệp là tốt, doanh nghiệp rút ngắn được chu kỳ kinh doanh, giảm lượng vốn bỏ vào hàng tồn kho.

Nếu số vòng quay hàng tồn kho thấp, thể hiện: doanh nghiệp có thể dự trữ vật tư quá mức, dẫn đến ứ đọng hàng tồn kho hoặc tình hình tiêu thụ sản phẩm chậm.

Từ số vòng quay hàng tồn kho, ta tính được số ngày trung bình thực hiện 1 vòng quay hàng tồn kho:

Số vòng quay nợ phải thu:

Hệ số này phản ánh: trong kỳ, nợ phải thu luân chuyển được bao nhiêu vòng? Phản ánh tốc độ thu hồi công nợ của doanh nghiệp.

Kỳ thu tiền bình quân phản ánh: kể từ lúc xuất giao hàng đến khi thu được tiền bán hàng thì mất bao lâu?

Kỳ thu tiền bình quân của doanh nghiệp phụ thuộc vào chính sách bán chịu, việc tổ chức thanh toán của doanh nghiệp.

Số vòng quay vốn lưu động:

Chỉ tiêu này phản ánh: số vòng quay vốn lưu động trong một thời kỳ nhất định, thường là 1 năm.

Vòng quay vốn lưu động càng lớn, thể hiện hiệu suất sử dụng vốn lưu động càng cao.

Chỉ tiêu này phản ánh: để thực hiện 1 vòng quay vốn lưu đồng, cần bao nhiêu thời gian?

Kỳ luân chuyển càng ngắn thì vốn lưu động luân chuyển càng nhanh và ngược lại.

Hiệu suất sử dụng vốn cố định:

Chỉ tiêu này cho phép đánh giá mức độ sử dụng vốn cố định trong kỳ của doanh nghiệp.

Chỉ tiêu này cho phép đánh giá mức độ sử dụng tài sản cố định trong kỳ của doanh nghiệp.

Vòng quay tài sản (Vòng quay toàn bộ vốn):

Chỉ tiêu phản ánh hiệu suất sử dụng tài sản hiện có của doanh nghiệp.

Hệ số này chịu ảnh hưởng đặc điểm kinh doanh, chiến lược kinh doanh và trình độ quản lý, sử dụng tài sản của doanh nghiệp.

#4. Nhóm chỉ số hiệu quả hoạt động

Tỷ suất lợi nhuận sau thuế trên doanh thu:

Chỉ số này thể hiện: tạo ra 1 đồng doanh thu thuần thì doanh nghiệp thu về bao nhiêu đồng lợi nhuận sau thuế?

Tỷ suất lợi nhuận này phụ thuộc vào đặc điểm kinh tế kỹ thuật của ngành kinh doanh, chiến lược cạnh tranh của doanh nghiệp.

Tỷ suất sinh lời kinh tế của tài sản:

Chỉ tiêu phản ánh khả năng sinh lời của tài sản, không tính đến nguồn gốc hình thành lên tài sản và thuế thu nhập doanh nghiệp.

Chỉ tiêu này có tác dụng rất lớn trong việc đánh giá mối quan hệ giữa lãi suất vay vốn, việc sử dụng vốn vay tác động như thế nào đến tỷ suất sinh lời của doanh nghiệp.

Tỷ suất lợi nhuận sau thuế trên tổng tài sản:

Hệ số này phản ánh: 1 đồng tài sản tạo ra bao nhiêu đồng LNST?

Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu:

Đây là một chỉ tiêu được các nhà đầu tư quan tâm.

Hệ số này thể hiện: mức LNST thu được trên mỗi 1 đồng vốn chủ bỏ ra trong kỳ.

Chỉ số này phản ánh tổng hợp các khía cạnh về trình độ quản trị tài chính, trình độ quản trị chi phí, trình độ quản trị tài sản, trình độ quản trị nguồn vốn của doanh nghiêp.

Thu nhập một cổ phần thường:

Chỉ tiêu phản ánh: 1 cổ phần thường trong năm thu được bao nhiêu đồng lợi nhuận sau thuế?

#5. Nhóm chỉ số phân phối lợi nhuận

Cổ tức một cổ phần thường:

Ý nghĩa: 1 cổ phần thường nhận được bao nhiêu đồng cổ tức trong năm?

Hệ số chi trả cổ tức:

Ý nghĩa: Doanh nghiệp dành ra bao nhiêu phần trăm (%) thu nhập để trả cổ tức cho cổ đông?

Tỷ suất cổ tức:

Ý nghĩa: nhà đầu tư bỏ ra 1 đồng đầu tư vào cổ phiếu trên thị trường, thì có thể thu về bao nhiêu cổ tức.

#6. Nhóm chỉ số giá thị trường

Hệ số giá trên thu nhập:

Ý nghĩa: Nhà đầu tư hay thị trường sẵn sàng trả bao nhiêu để đổi lấy 1 đồng thu nhập hiện tại của doanh nghiệp?

Hệ số giá trị thị trường trên giá trị sổ sách:

Ý nghĩa: Phản ánh mối quan hệ giữa giá trị thị trường và giá trị sổ sách một cổ phần của doanh nghiệp.

Việc am hiểu các chỉ số tài chính giúp bạn hiểu về doanh nghiệp, sẽ giúp bạn chọn lựa được những doanh nghiệp hoạt động hiệu quả, sức khỏe tài chính tốt… Đây cũng là nguyên tắc quan trọng “Lựa chọn doanh nghiệp” khi bạn ra quyết định đầu tư, giúp bạn giảm thiểu được rủi ro thua lỗ.

Theo dõi website của chúng tôi thường xuyên để cập nhật những bài học hữu ích nhất về kiến thức chứng khoán cũng như thông tin mới nhất nhé !

IC Markets uy tín nhất phí thấp nhất, spread chỉ từ 0.0 pip")